Shopify提供两种收款机制:自动捕获 和 手动捕获,本文将解析两种模式的区别、适用场景及设置方法。

获取款项是什么?

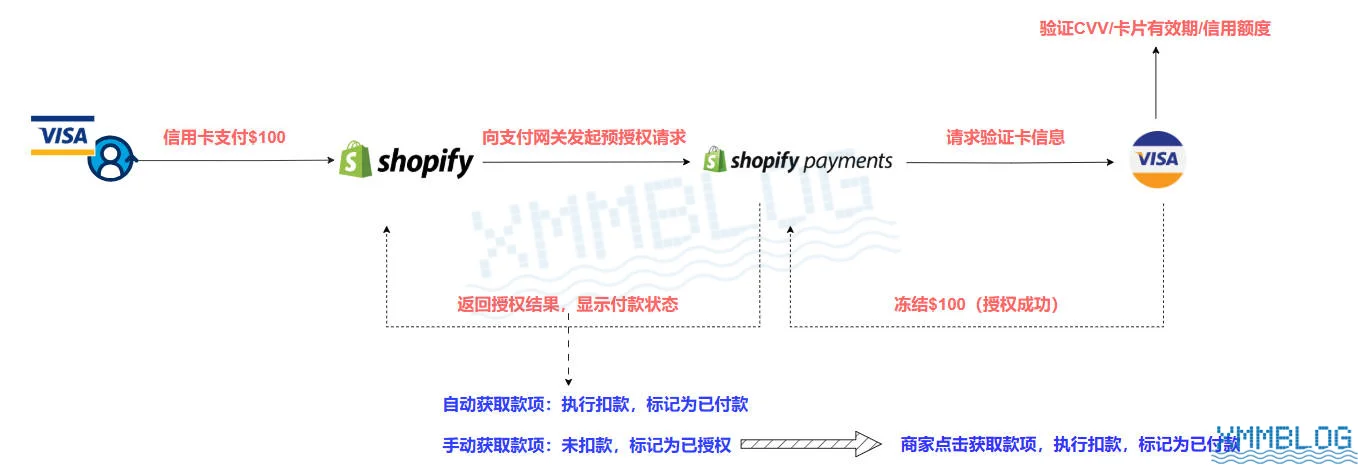

获取款项(Payment Capture) 是将已授权资金,从买家账户转移到商家账户的操作。以下是简化的支付收款流程图:

1. 自动获取款项

Shopify的默认采用「在结账时自动获取」,资金自动划转到商家账户,订单状态自动更新为「已付款」。

全流程自动化处理,常规订单无需人工干预,对于高风险订单(如盗刷)需人工审核防止恶意拒付。

2. 手动获取款项

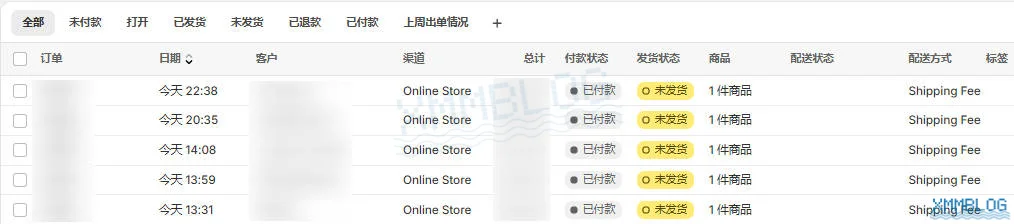

客户支付订单后,资金会先被预授权被冻结,付款状态为「已授权」,如下图所示:

此时,资金处于预授权状态,尚未入账。商家需在支付商规定的授权期内(例如,Shopify Payments 为7天)手动获取款项,逾期将失效。

适合手动捕获的订单类型:

- 高价值商品订单:单价超过$500的大额交易,定制化/非标产品

- 高风险交易:来自欺诈高发地区的订单,或异常下单行为

- 特殊业务场景:预售/众筹类商品,需要分批发货的订单

手动捕获可人工核实订单有效性后再收款,降低拒付和欺诈风险,适合客单价高、订单量少的商家。

3. 特殊场景

若设置为「在结账时自动获取」,仍出现「已授权」订单,通常因高风险交易被支付网关标记需人工审核,或因Shopify与支付网关的API通信延迟,你可参考上文操作手动获取资金。

如果你手动获取资金失败,使用Shopify Payments的用户可联系Shopify客服获得帮助;使用其他第三方支付网关如PayPal或信用卡支付网关,需咨询其官方客服解决。

设置获取款项方式

在Shopify后台中,点击「设置」:

在 「收款」 > 「款项获取方式」中修改设置:

此外,你可以通过 2025最新Shopify教程 了解如何从0到1搭建Shopify独立站。