对于Shopify卖家来说,收款一直是个头痛的问题。本文将盘点当前Shopify最主流的收款渠道(涵盖PayPal、第三方支付网关网关及本地支付等渠道),细致对比费率与开户门槛,并解答常见问题。

PayPal

PayPal是最常见的独立站收款渠道,作为全球在线支付的领头羊,它的服务覆盖200多个国家和地区,拥有超过4.3亿的全球活跃用户。

尤其是在主要出海市场(如北美、英国、德国、澳大利亚等),PayPal的用户覆盖率超过了90%。在海外消费者的眼里,结账时看到PayPal的标志,就跟我们在国内看到支付宝和微信支付一样自带信用背书,更利于促进最终的转化。

在所有的Shopify收款渠道中,PayPal的申请门槛是最低的,中国大陆商家只需一张营业执照就能开通企业账户。但需注意:低门槛不等于低风控,PayPal对产品合规性的要求极高:

- 不合规产品(如黑五类、仿牌): 属于平台绝对禁止的红线,一旦触碰,封号只是时间问题

- 常规运营风险: 侵权投诉、高风险交易或买家争议率过高,都会直接触发系统风控

根据过往的经验,PayPal风控轻则限制提现/收款,重则导致账户永久受限、资金强制冻结180天。因此,如果你的产品属于野路子,可能需要寻找其他特殊的收单渠道。以下是PayPal中国大陆企业账户的申请条件与交易费率说明:

| 申请条件 | 交易费率 | 结算周期 |

| 营业执照 法人身份证明 企业公户或法人个人银行账户 | 4.40%+0.30USD/每笔 | 新账户资金冻结21天 常规交易:3-5个工作日 |

下面整理了PayPal账户的注册流程和手续费费率详细说明:

Shopify Payments

如果你有海外公司主体(例如香港、美国或英国公司),Shopify Payments是Shopify收款的最优解,真正的版本之子。

作为Shopify官方的御用支付方案,它的底层架构由全球支付巨头 Stripe 驱动。接入它最大的优势:可免除Shopify针对第三方网关收取的额外交易手续费(最高2%);对于跑量的卖家来说,可以节省不少的成本。

在买家体验端,客户在结账时完全不需要跳转到第三方页面,丝滑完成安全支付。目前完美支持以下主流支付方式(具体支付方式会根据主体地区调整):

- 主流国际信用卡:Visa、Mastercard、American Express、Discover等

- 快捷数字钱包: Apple Pay、Google Pay,以及Shopify生态极速结账工具Shop Pay

遗憾的是,Shopify Payments目前尚未对中国大陆主体开放。国内卖家想要使用Shopify Payments,需要注册一个境外公司,一般是香港、美国、英国公司居多。

此外,Shopify Payments的实际交易费率并不是一成不变的。它会根据你当前选择的 Shopify订阅套餐、店铺注册所在国家,以及买家支付时使用的信用卡类型(如本国卡或跨国卡)而有所浮动。关于各档套餐的详细费率阶梯与成本核算,可参考此篇介绍: 《Shopify套餐费用全方位介绍》

搞定了海外主体,应该选哪个国家开通呢?不同注册地的Shopify Payments在资质门槛、手续费率以及回款周期上都有明显差异。下面整理了美国、中国香港、英国和澳大利亚这四大主流区域的政策对比:

| 注册地 | 开户资质要求 | 基础交易费率 | 入账货币 |

| 美国 | 公司文件 EIN或SSN 身份与地址证明 美国银行账户 | 2.9% + 30¢ USD | 美元 (USD) |

| 中国香港 | 商业登记证(BR) 身份与地址证明 香港银行账户 | 3.3% + $2.35 HKD | 港币 (HKD) |

| 英国 | 公司注册文件 身份与地址证明 英国银行账户 | 2.0% + 25p GBP | 英镑-GBP |

| 澳大利亚 | ABN或ACN 身份与地址证明 澳洲银行账户 | 1.75% + 30¢ AUD | 澳元 (AUD) |

具体支付方式因账户主体而异,你可在Shopify Payment后台查看所在地区的完整支付选项,更详细的介绍请参阅:《Shopify Payments申请条件与费率汇总》

第三方支付网关

绝大多数国内卖家在起步阶段都没有海外公司,申请不了Shopify Payments,手里往往只有一个国内资质申请的 PayPal。如果想要拓展信用卡等更多支付方式,就必须寻求其他第三方渠道。

然而,走第三方渠道不仅要面临Shopify的额外的第三方交易手续费(俗称平台抽佣),还需应对严苛的跨国金融风控。目前,绝大多数国际收单网关对国内资质审核极严,个人或个体工商户基本无法申请,国内商家的可选渠道极其有限。

以下是整理的支持国内公司资质申请的第三方收单渠道及其介绍:

| 支付商 | Oceanpayment | UseePay | 连连国际 |

| 公司背景 | 2014年成立的老牌跨国持牌机构,国内首批获官方认证的独立站收单商 | 2019年成立的本土支付新生代,主打独立站高成功率与定制化收单方案 | 香港主板上市企业背景,手握 60+全球合规牌照,跨平台资金归集生态最完善 |

| 资质要求 | 支持国内企业主体 | 支持国内企业主体 | 支持大陆企业主体 |

| 其他可能费用 | 接入费、年费 | 接入费、年费 | 接入费、年费 |

| 基础费率 | 3.4%+0.30 USD | 3.3%+0.30 USD | 3.4%+0.30 USD |

| 结算周期 | T+7 | T+7(妥投) | T+14 |

| 选择建议 | 行业老牌,通道比较稳(普货首推) | 品牌比较新,对产品会比传统老牌宽松一点 | 适合同时运营独立站与第三方平台(如亚马逊)、需统一归集资金的卖家 |

| 国内办事处 | 深圳(南山) | 上海、深圳 | 北京、杭州、深圳 |

尽管表面交易费率与Shopify Payments相差不大,但国内主体收单网关在资金周转、固定成本及商务定价上存在显著差异:

- 资金周转:出于跨境风控与拒付防范需求,国内网关普遍引入滚动保证金机制,通常留存交易额的10%左右,滚动冻结120–180天。叠加标准结算周期(T+7或更长)及后续提现结汇手续费,商家需预留更充裕的现金流

- 固定准入成本:多家老牌收单机构采用基础服务费模式,收取数千元不等的年费或通道接入费。无论店铺是否产生交易,该部分均属固定运营成本

- 差异化定价机制:与海外网关的标准化定价不同,国内渠道普遍采用定制化报价,依据商品类目(风险评估)及月交易流水(GMV)由客户经理出具综合报价单

其他收单服务商(需海外/香港主体)

部分已持有海外或香港主体的卖家,出于多币种零汇损结汇、拓展东南亚/拉美等新兴市场需求,可能选择以下收单渠道:

| 支付商 | Stripe | Airwallex | Antom |

| 公司背景 | 2010年成立于美国,全球顶级Fintech独角兽,互联网支付底层基础设施 | 2015年创立于香港,跨境支付巨头,深度理解中国卖家出海痛点 | 蚂蚁集团旗下国际品牌,背靠阿里出海生态 |

| 资质要求 | 海外/香港主体 | 海外/香港主体 | 海外/香港主体 |

| 其他费用 | 0(无年费/接入费) | 0(无年费/接入费) | 视方案免除或单议 |

| 基础交易费率 | 美:2.9% + $0.30 港:3.4% + $2.35 | 约 3.3% + $2.35 HKD | 视流水与市场定制 |

| 结算周期 | T+2 ~ T+7 | 最快 T+3 | 视协议而定 |

| 备注 | 结账体验佳、成功率高、无跳转;但风控极严,客诉高易封号 | 收单+结汇一站式闭环,外币直接结汇提现免手续费,无二次汇损 | 主攻非欧美市场(如印尼、巴西),聚合本地电子钱包,本地化能力强 |

独立站选型决策:国内渠道 vs 海外主体

用国内营业执照申请本土网关,还是注册海外(如香港、美国)公司?两条路径的成本结构与风控环境有明显差异:

- 国内主体:

- 不想额外折腾境外公司注册与税务申报,售卖绝对合规的普货(不碰黑五类、仿牌、侵权擦边球)

- 需承担通道接入费和每年的年费

- 产品正规、不想处理海外年审、愿用金钱换时间便利的卖家首选

- 海外主体:

- 成熟卖家出海标配,前期需承担注册及代理记账维护成本

- 可接入Shopify Payments、Stripe等原生顶级网关

- 即使申请同一第三方网关(如Oceanpayment),海外主体对应的收单通道、风控宽松度、本地支付方式支持权限均更高,政策更优

分期付款

分期付款(Buy Now Pay Later,简称BNPL),提供免息延后付款或免息分期支付,主要面向18-35岁年轻消费者(欧美市场为主)。BNPL平台接入标准高,目前仅在欧美、澳新、日韩等成熟市场开放,对企业资质和月交易额有严格要求,暂不支持中国大陆商家直接接入。

美国商家可使用Shopify Payment配套的Shop Pay分期付款功能,目前仅限美国本土买家使用。其他主流支付网关如 Stripe 、Airwallex 已集成Klarna、Afterpay等头部BNPL支付方式。PayPal则提供 Pay in 4 和 Pay Monthly 两种自有分期付款方案。

下表为Shopify支持集成的分期付款服务:

| 支付商 | 资质要求 | 适用地区 | 交易费率 |

| Shop Pay Installments | 美国主体 | 美国 | 2.9% + 30¢ USD |

| Klarna | 海外主体 | 欧洲 北美 澳洲 新西兰 | 3%~ 6% + 固定费 |

| Afterpay | 海外主体 | 北美 英国 澳洲 新西兰 | 4% ~ 6% |

| Affirm | 美加企业 | 美国 加拿大 | 3% ~ 8%(视分期数) |

| PayPal Pay Later | 海外主体 | 欧美 澳洲 | 4.99% + 0.49USD |

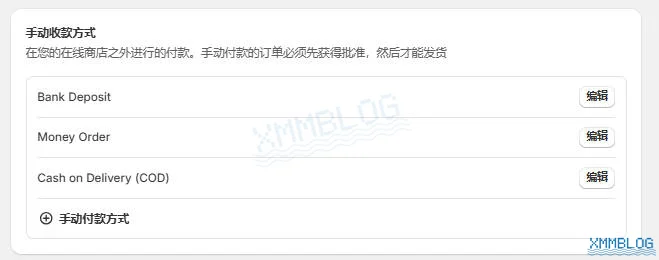

手动收款方式

Shopify支持以下手动收款方式:银行转账、货到付款、支票支付

适用于特定交易场景,订单信息可同步至Shopify后台管理,下面是具体的介绍:

| 收款方式 | 银行转账 | 货到付款 | 支票支付 |

| 收款流程 | 商家提供银行账户信息 ↓ 买家下单 ↓ Shopify生成订单 ↓ 买家线下转账 ↓ 商家核实到账 ↓ 更新订单状态 | 买家下单 ↓ Shopify生成订单 ↓ 物流商负责配送+收款 ↓ 商家与物流商结算 ↓ 更新订单状态 | 商家提供邮寄信息 ↓ 买家下单并邮寄支票 ↓ Shopify生成订单 ↓ 商家验证支票入账 ↓ 确认到账 ↓ 更新订单状态 |

| 适用场景 | 大额交易,B2B业务 | 东南亚、中东地区 | B2B大宗交易 |

加密货币

作为行业领先的独立站SaaS平台,Shopify支持接入加密货币收款渠道接收付款。

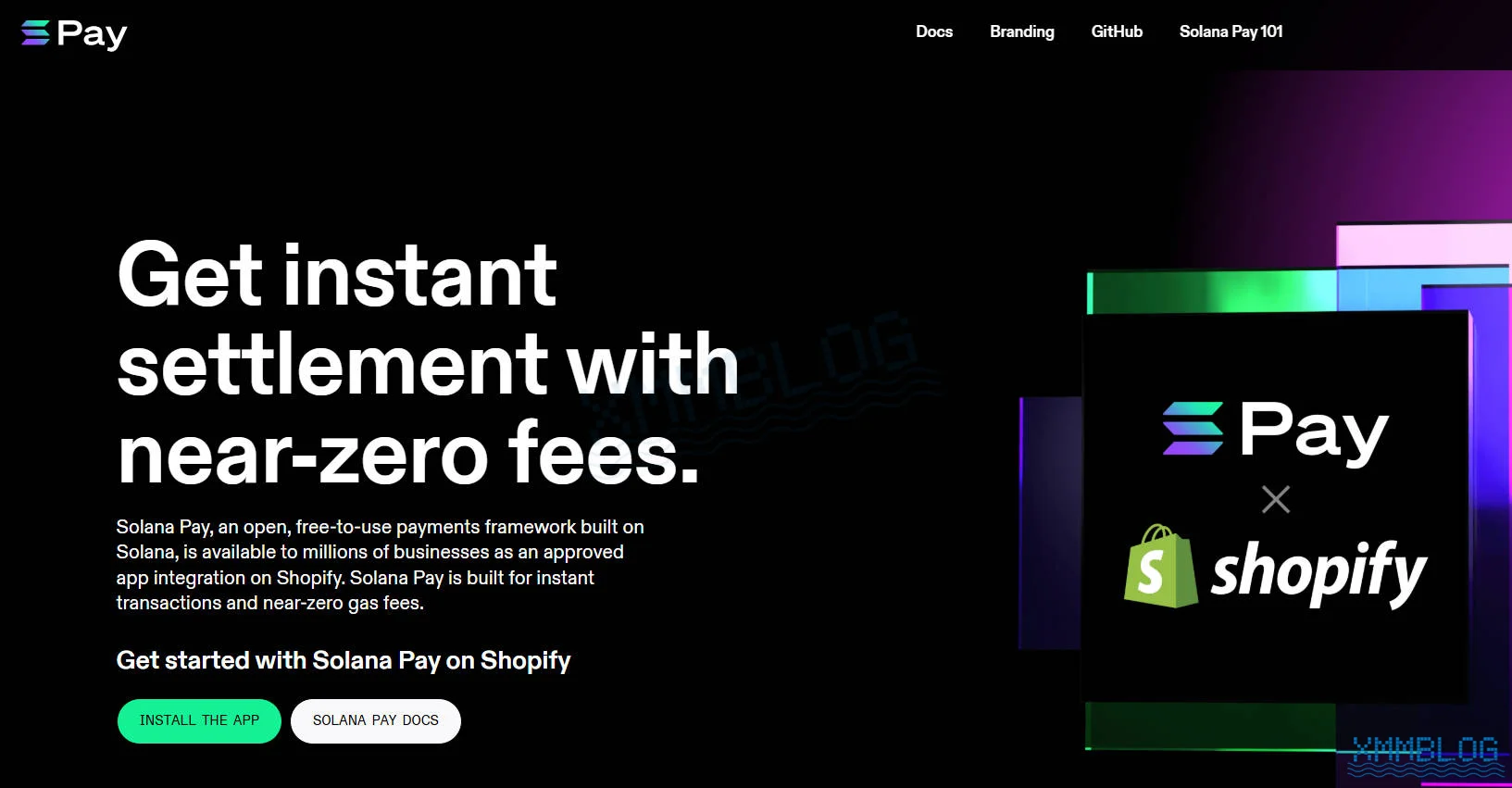

以下是Shopify支持集成的加密支付渠道:

- Solana Pay:支持以美元稳定币 (USDC) 和其他货币进行交易,交易可在一秒内完成结算,成本极低

- Crypto.com:接受超过 20 种加密货币,包括比特币、Ethereum 和 Dogecoin

- BitPay:接受 14 种加密货币,包括以美元结算的比特币、闪电比特币、Ethereum 和 Dogcoin

- DePay:接受在面向不同 blockchain 的去中心化交易所具有流通性的代币,例如 Solana、Ethereum、Polygon 和 Base。

- OpenNode:接受以比特币或法定货币结算的比特币和闪电比特币

- Strike:接受以美元结算的闪电比特币

- Lunu:接受以美元、欧元、英镑以及超过 70 种其他法定货币进行结算的比特币、Ethereum、USDT、USDC、BNB、XRP 和 TRX

- Bit2Me Commerce:接受多种加密货币,包括比特币、Ethereum 和 Tether 等,支持即时转换为法定货币

- IBEX Pay:接受闪电比特币并在次日以法定货币进行结算

以上渠道均属于第三方支付网关,Shopify收取 0.6% – 2% 的第三方交易手续费,具体费率取决于Shopify订阅套餐。

加密货币支付仍属新兴领域,建议大家详细了解资金风险和各国的合规要求,以防踩雷,具体实施方案请以各支付网关官方说明为准。

常见问题

此外,你可以通过 《2026最新Shopify教程》 了解如何从0到1搭建Shopify独立站。